La fragilité du premier pilier

En matière d'assurances sociales, le réveil de la Suisse a été tardif. En effet, l'AVS (assurance vieillesse et survivants) n'a été mise en place qu'en 1948, soit 59 ans après l'introduction des rentes de vieillesse et d'invalidité en Allemagne. Pourquoi cela a-t-il été si long, et comment l'AVS a-t-elle évolué depuis? Rétrospective.

Jusqu'à la fin du 19e siècle, la famille constituait le principal pilier de la prévoyance vieillesse; les systèmes publics de retraite et de sécurité sociale, tels que nous les connaissons aujourd'hui, n'existaient pratiquement pas. Les personnes âgées ou invalides s'appuyaient donc avant tout sur leur famille et leur entourage. Ainsi, il était courant que les jeunes générations – surtout les enfants – s'occupent des membres plus âgés et plus faibles de la famille. En bref, la famille jouait le rôle de filet social.

Dépendre de la famille

Le modèle familial d'entraide, qui assurait entre autres un soutien émotionnel et financier, avait certes de bons côtés, mais il n'était pas toujours sûr. Un conflit, ou simplement l'absence de proches étaient alors lourds de conséquences. Cela rendait les femmes particulièrement vulnérables, puisque leurs possibilités de travailler étaient limitées. De nombreux secteurs professionnels n'étaient en effet ouverts qu'aux hommes et les femmes n'avaient souvent accès qu'à des emplois faiblement rémunérés. Il n'était donc pas rare qu'elles renoncent à mettre un terme à une relation conflictuelle et conflictuelle pour des raisons de sécurité financière. En outre, l'absence d'un système étatique de prévoyance vieillesse exposait les couples sans enfants et les personnes seules, au risque de vivre leurs vieux jours dans la pauvreté.

La Suisse à la traîne

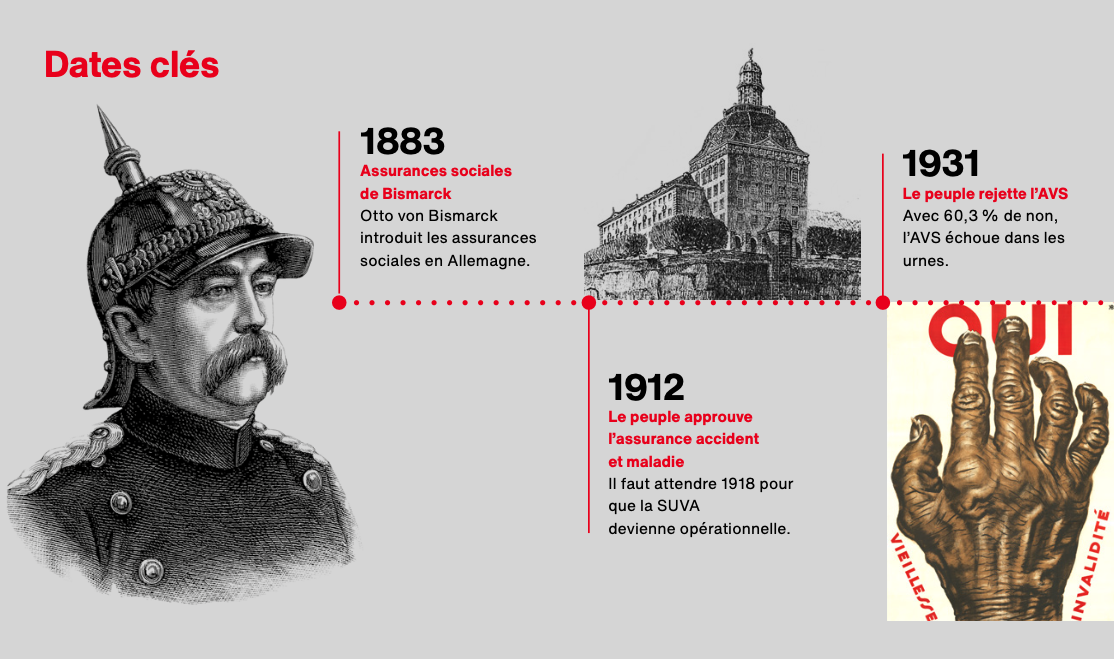

Durant la période de l'industrialisation, le rôle de la famille en tant que pilier central de la prévoyance se réduit peu à peu. Le mouvement ouvrier prend de l'ampleur et, avec lui, la revendication que l'État garantisse une sécurité sociale ancrée dans la loi. La sécurité sociale ne doit plus dépendre de l'assistance familiale et chrétienne. En Allemagne, par exemple, l'empereur Otto von Bismarck introduit dans les années 1880 une assurance accidents et maladie obligatoire et une assurance vieillesse et invalidité. Cette décision lui permet accessoirement de priver le mouvement ouvrier de plus en plus puissant d'une de ses principales revendications... En Suisse, le développement des assurances prend plus de temps. La première assurance accidents à voir le jour est la SUVA en 1918, mais elle ne couvre qu'un nombre restreint de branches et de travailleurs et travailleuses. Il faudra attendre les années 1980 pour qu'elle inclue l'ensemble des personnes employées.

L'assurance vieillesse met encore plus de temps à s'imposer. Certes, dans le sillage de la grève nationale de 1918, les revendications pour une assurance vieillesse se font plus pressantes. Malgré cela, il faut sept ans au Parlement pour formuler un article constitutionnel. Et il faut attendre 1931 pour que le peuple se prononce sur le projet de loi, qui prévoit une rente annuelle uniforme de 200 francs dès la 65 ans révolus, avec des subsides pour les personnes dans le besoin. En 1931, 200 francs représentent une rente très modeste, ce qui n'empêche pas les libéraux-conservateurs, les représentants des milieux paysans et les catholiques-conservateurs de combattre le projet, considérant que la prévoyance vieillesse est une affaire privée et relève de l'assistance ecclésiastique. Leur campagne est couronnée de succès: 60,3% des hommes ayant le droit de vote glissent un «NON» dans les urnes.

La «protection des militaires» comme précurseur

Conversion lacunaire

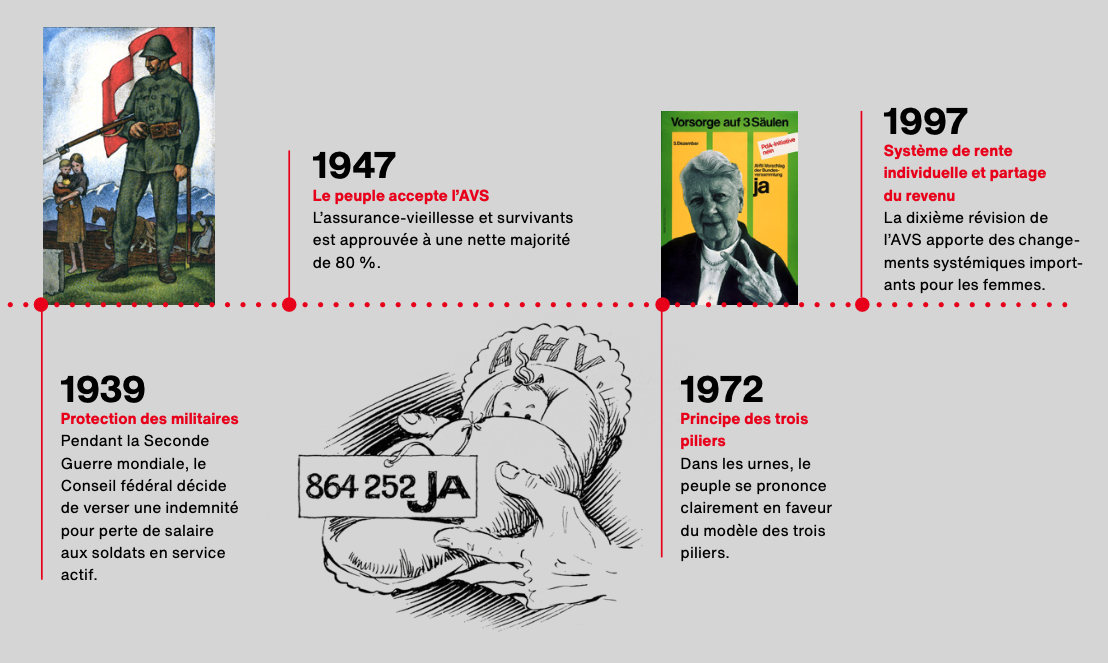

Le régime des allocations pour perte de gain génère plus d'un milliard de francs d'excédent jusqu'à la fin de la guerre. La gauche et les syndicats, mais aussi les radicaux, demandent que celui-ci soit utilisé comme capital de départ pour l'AVS et que l'assurance des militaires soit transformée en une assurance retraite générale. La pression politique est forte et le Conseil fédéral présente en 1946 un projet de loi, qui est approuvé par le Parlement. Le nouveau référendum d'une coalition de catholiques conservateurs et de représentants de l'économie n'a cette fois aucune chance devant le peuple. C'est ainsi que l'assurance-vieillesse et survivants est approuvée à une nette majorité de 80% des votants. L'AVS est conçue comme une assurance solidaire avec des effets de redistribution. Les cotisations en pourcentage sont basées sur le revenu total, alors que les rentes sont plafonnées au double de la rente minimale. Cela signifie qu'une personne qui gagne trois fois plus paie des cotisations trois fois plus élevées, mais reçoit plus tard au maximum le double de la rente minimale.

On pourrait penser qu'il s'agit là d'un grand succès. Néanmoins, lors de son introduction, la rente minimale de l'AVS s'élève à tout juste 40 francs par mois. Corrigé de l'inflation, cela correspond aujourd'hui à environ 200 francs. Un montant bien trop faible pour assurer la subsistance des personnes qui n'ont pas ou peu d'avoirs de caisse de pension. La faiblesse de ces rentes s'explique notamment par le lobby des caisses de pension privées, qui ont commencé à apparaître à la fin du 19e siècle. Même si, à cette époque, seul un quart des salariés cotisent à une caisse de pension –principalement des fonctionnaires, des policiers et des enseignants – celles-ci jouissent d'une grande influence politique et elles sont conscientes qu'une AVS trop développée pourrait remettre en cause leur existence.

Les femmes pénalisées

Des caisses pleines

Les rentes peu élevées versées dans les années 50 contrastent avec des recettes se chiffrant en milliards. Comme l'AVS perçoit nettement plus qu'elle ne dépense, la gauche demande que les rentes AVS soient augmentées. Avec succès, même si les hausses restent modestes. En 1969, les rentes s'élèvent à 220 francs, ce qui est encore loin d'une somme suffisante pour vivre. Le débat autour des rentes suffisantes pour vivre s'intensifie dans les années 60. L'AVS doit-elle être développée pour devenir une assurance de base garantissant le minimum vital ou la prévoyance professionnelle (c'est-à-dire les caisses de pension privées), doit-elle devenir obligatoire pour toutes et tous? En 1970, le parti socialiste dépose avec les syndicats une initiative visant à développer massivement l'AVS, ainsi qu'à rendre les caisses de pension d'entreprise obligatoires pour toutes et tous.

Compromis suisse

Les partis bourgeois sont désormais contraints de réagir. Afin de ne pas perdre leur influence sur l'organisation de la prévoyance vieillesse, ils lancent en 1970 leur propre initiative «pour une prévoyance vieillesse, survivants et invalidité moderne». Finalement, tant la gauche que le camp bourgeois retirent leurs initiatives et s'accordent sur un compromis. La «solution suisse» prévoit un modèle à trois piliers. Outre une AVS développée en tant que premier pilier, la caisse de pension (2e pilier) et la prévoyance privée volontaire (3e pilier) doivent garantir une vieillesse dans la dignité. Avec ce compromis, le PS et les syndicats doivent abandonner leur espoir d'une prévoyance vieillesse purement étatique. Le modèle des trois piliers est approuvé par le peuple le 3 décembre 1972 avec 74% de oui et inscrit dans la Constitution.

Des lacunes persistantes

Même si l'AVS est renforcée à plusieurs reprises, elle n'est et ne sera jamais suffisante pour assurer le minimum vital. Depuis 1966, des prestations complémentaires peuvent être demandées si la rente AVS ne suffit pas pour vivre – aujourd'hui, cela concerne entre 10 et 20% des bénéficiaires. Fin 2021, selon l'Office fédéral de la statistique, ce chiffre s'élevait à 12,5 %, et même à 50% pour les bénéficiaires de rentes AI.

La réforme de l'AVS de 1997 a apporté d'importantes améliorations pour les femmes avec l'introduction du système de rente individuelle et du partage du revenu. Grâce à la rente individuelle, chaque personne reçoit désormais sa propre rente, indépendamment de son état civil. Les revenus générés pendant le mariage sont partagés et réciproquement pris en compte, une modification dont les femmes divorcées ont tout particulièrement bénéficié. En outre, des bonifications pour tâches éducatives et d'assistance ont été introduites. Les personnes qui s'occupent d'enfants de moins de 16 ans et qui, de ce fait, ont une capacité de travailler réduite, se voient attribuer des revenus fictifs, ce qui leur permet de bénéficier plus tard d'une rente plus élevée.

Et maintenant, où allons-nous?

Comparé aux systèmes sociaux d'autres pays, le modèle suisse des trois piliers n'atténue que peu les inégalités sociales. Seul le premier pilier est construit de manière solidaire. Tous les travailleurs versent une part fixe de leur salaire, mais peuvent percevoir au maximum le double de la rente minimale. Seuls les 8% de Suisses les mieux payés versent plus à l'AVS pendant leurs années de travail que ce qu'ils recevront plus tard sous forme de rente. Les bas et moyens revenus profitent par conséquent de l'AVS. Plus le premier pilier est fort, plus la prévoyance vieillesse est solidaire. Les deux votations à venir, le 3 mars 2024, nous permettront de poser des jalons pour l'avenir. Voulons-nous renforcer l'AVS et développer ainsi le pilier solidaire du modèle des trois piliers ou voulons-nous continuer de nous appuyer sur un système de prévoyance vieillesse qui repose principalement sur le deuxième pilier pour une vie digne à la retraite?