Die schwache erste Säule

In Bezug auf Sozialversicherungen ist die Schweiz eine Nachzüglerin. Erst 1948 wurde die AHV eingeführt und damit 59 Jahre später als die Alters- und Invalidenrente in Deutschland. Warum es so lange gedauert und wie sich die AHV entwickelt hat: ein Rückblick.

Bis tief ins 19. Jahrhundert war die Familie die wichtigste Stütze der Altersvorsorge. Staatliche Rentenund Sozialversicherungssysteme, wie wir sie heute kennen, waren praktisch inexistent. Die Menschen waren daher im Alter oder bei Invalidität stark auf ihre familiären Beziehungen und sozialen Netzwerke angewiesen. So war es üblich, dass die jüngeren Generationen, allen voran die Kinder, für die älteren und schwachen Familienmitglieder sorgten. Die Familie übernahm die Funktion des sozialen Sicherheitsnetzes.

Abhängigkeitsverhältnis Familie

Gegenseitige Fürsorge, emotionale wie auch finanzielle Unterstützung und ein starker familiärer Rückhalt; so schön dieses traditionelle Familienmodell sein kann, so birgt die Abhängigkeit von der Familie auch Nachteile. Konflikte innerhalb der Familie können nicht nur emotional, sondern auch existenziell schwerwiegende Folgen haben. Denn, fällt die Familie weg, geht damit auch die Altersvorsorge verloren. Dieses Abhängigkeitsverhältnis war für Frauen besonders ausgeprägt. Ihre beruflichen Optionen waren begrenzt. Viele Berufsfelder standen nur Männern offen und Frauen hatten oft nur Zugang zu niedrig bezahlten Tätigkeiten. Sie waren daher gefährdet, in komplizierten und konfliktreichen Beziehungen zu bleiben. Doch auch für kinderlose Paare und Alleinstehende war die inexistente staatliche Altersvorsorge problematisch und das Risiko, später in Altersarmut zu leben, gross.

Die Schweiz als Nachzüglerin

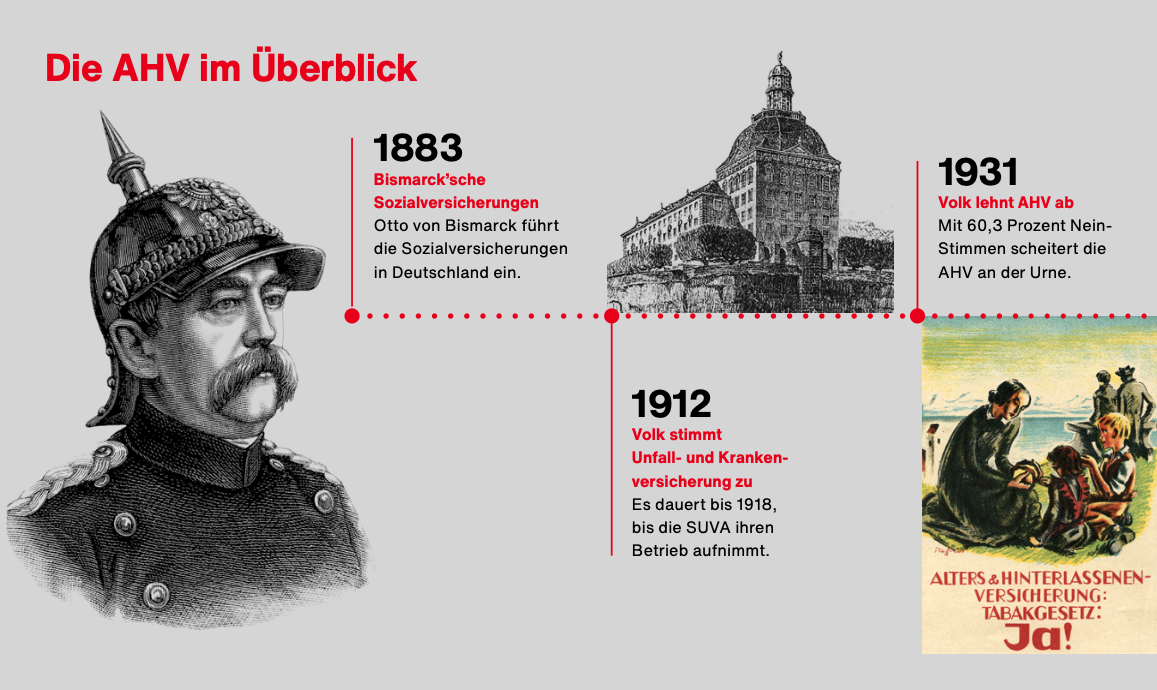

Im Zuge der Industrialisierung nimmt die Bedeutung der Familie als zentraler Pfeiler der Fürsorge zunehmend ab. Die Arbeiterbewegung wächst, und mit ihr die Forderung, dass künftig der Staat die soziale Sicherheit garantiert und dass es dafür einen rechtlich verankerten Anspruch gebe. Soziale Sicherheit soll nicht länger eine Frage der familiären und christlichen Fürsorge sein. In Deutschland etwa führt der Kaiser Otto von Bismarck in den 1880er-Jahren sowohl eine obligatorische Unfallund Krankenversicherung als auch eine Altersund Invalidenversicherung ein. Dies auch, um der immer stärker werdenden Arbeiterbewegung den Nährboden zu entziehen. In der Schweiz dauert die Entwicklung der Versicherungen länger. Als Erstes folgt 1918 mit der SUVA eine Unfallversicherung. Diese deckt jedoch nur wenige Branchen und Arbeitnehmende ab. Erst in den 1980er-Jahren wird die SUVA auf alle Arbeitnehmenden erweitert.

Bei der Altersversicherung dauert es noch länger. Zwar werden im Zuge des Landesstreiks 1918 die Forderungen nach einer Altersversicherung lauter. Das Parlament lässt sich jedoch sieben Jahre Zeit, bis es einen Verfassungsartikel formuliert. Über die ausgearbeitete Vorlage stimmt das Volk 1931 ab. Sie sieht eine einheitliche jährliche Rente von 200 Franken ab dem 66. Altersjahr mit

Zuschüssen für Bedürftige vor. 1931 waren 200 Franken, gelinde gesagt, eine sehr bescheidene Rente. Liberalkonservative, Bauernvertreter und Katholisch-Konservative bekämpfen die Vorlage. Altersvorsorge sei eine private Angelegenheit sowie Sache der kirchlichen Fürsorge. Die Gegner sind erfolgreich: 60,3 Prozent der stimmberechtigten Männer legen an der Urne ihr Veto ein.

«Wehrmannschutz» als Wegbereiter

Mit der Mobilmachung im Zweiten Weltkrieg kommt wieder Bewegung in die Thematik der sozialen Sicherheit. Mit Blick auf die Soldaten sind sich alle politischen Lager einig. Und so beschliesst der Bundesrat im Dezember 1939 für alle Soldaten im aktiven Dienst eine Lohnausfallentschädigung. Über den sogenannten «Wehrmannschutz» erhalten die Militärdienstleistenden bis zu 90 Prozent ihres Lohneinkommens.

Doch nicht alle Soldaten erhalten gleich viel. Ledige bekommen deutlich weniger ausbezahlt als Verheiratete. Die Ehefrauen der Männer im Dienst sollen nicht aufgrund geringerer Einnahmen in den Arbeitsmarkt eintreten müssen. Das traditionelle Familienbild mit dem Mann als Versorger soll nicht gefährdet werden. Finanziert wird die Erwerbsersatzordnung (EO) über Lohnbeiträge, die alle in der Schweiz tätigen Arbeitnehmenden (auch Frauen und Ausländer) und Arbeitgebenden leisten müssen.

Umwandlung mit Lücken

Über eine Milliarde Franken Überschuss erwirtschaftet die Erwerbsatzordnung bis zum Ende des Krieges. Linke und Gewerkschaften, aber auch Freisinnige fordern, dass dieser Überschuss als Startkapital für die AHV verwendet und die Soldatenversicherung in eine allgemeine Rentenversicherung umgewandelt werden soll. Der politische Druck ist gross und der Bundesrat präsentiert 1946 einen entsprechenden Gesetzesentwurf, welcher vom Parlament abgesegnet wird. Das erneute Referendum einer Koalition aus Katholisch-Konservativen und Wirtschaftsvertretern bleibt diesmal vor dem Volk chancenlos. Mit einer deutlichen Mehrheit von 80 Prozent wird die Alters und Hinterlassenenversicherung gutgeheissen. Die AHV ist als solidarische Versicherung mit gewissen Umverteilungseffekten konzipiert. Die prozentualen Beiträge richten sich am gesamten Einkommen aus, die Renten hingegen sind nach oben auf das doppelte der Minimalrente gedeckelt. Das heisst, jemand, der dreimal mehr verdient, bezahlt dreimal höhere Beiträge, erhält später jedoch maximal das doppelte der Rente.

Man könnte nun meinen, dass damit der grosse Wurf gelungen ist. Doch die Minimalrente der neu geschaffenen AHV beträgt gerade mal 40 Franken im Monat. Inflationsbereinigt entspricht dies heute rund 200 Franken. Personen, die keine oder nur wenig Pensionskassenvermögen haben, können von den tiefen Renten nicht leben. Dass die Renten so gering ausfallen, liegt unter anderem an der Lobby der privaten Pensionskassen. Die ersten entstanden Ende des 19. Jahrhunderts. Zwar bezahlt zu dieser Zeit nur gerade mal ein Viertel der Arbeitnehmenden in eine Pensionskasse ein, vorwiegend Beamte, Polizisten und Lehrer. Doch der politische Einfluss der Pensionskassen ist gross und ihnen ist bewusst: eine gut ausgebaute AHV würde sie überflüssig machen.

Frauen bleiben aussen vor

Auch schafft es die neue AHV nicht, Frauen aus dem Abhängigkeitsverhältnis ihrer Männer zu bringen. Denn einzahlen kann nur, wer einer Erwerbsarbeit nachgeht und einen Rentenanspruch haben nur Personen, die einbezahlt haben. Im traditionellen Familiensystem übernehmen Frauen die Hausund Care-Arbeit. Folglich können sie keiner Erwerbsarbeit nachgehen und damit nicht in die AHV einzahlen. Die Ehepaarrente soll dies auffangen. Diese wird jedoch nicht an beide, sondern an den Mann ausbezahlt.

Im Falle einer Scheidung geht die Frau leer aus. Doch nicht nur Hausfrauen, auch arbeitstätige Frauen sind in der damaligen AHV strukturell benachteiligt. Denn die Höhe der Rente richtet sich nach den einbezahlten Beiträgen. Früher noch mehr als heute arbeiten viele Frauen Teilzeit und haben folglich ein tieferes Einkommen als die Männer. Kommt verstärkend hinzu, dass Berufe, die mehrheitlich von Frauen ausgeübt werden, wie beispielsweise in der Pflege, der Reinigung oder der Erziehung, schlechter bezahlt sind als typische Männerberufe.

Volle Kassen

Den tiefen Renten, welche in den 50er-Jahren ausbezahlt werden, stehen Einnahmen in Milliardenhöhe gegenüber. Die AHV nimmt deutlich mehr ein, als sie ausgibt. Linke fordern, dass die AHV-Renten erhöht werden sollen. Dies passiert, wenn auch nur in geringem Masse. 1969 liegen die Renten bei 220 Franken und damit immer noch weit von einer existenzsichernden Rente entfernt. Die Frage nach existenzsichernden Renten spitzt sich in den 60er-Jahren zu. Soll die AHV zu einer existenzsichernden Grundversicherung ausgebaut werden, oder soll die berufliche Vorsorge, also die privaten Pensionskassen, für alle verpflichtend werden? 1970 schliesslich reicht die SP gemeinsam mit den Gewerkschaften eine Initiative ein, welche die AHV massiv ausbauen will. Im gleichen Zug sollen auch die betrieblichen Pensionskassen für alle obligatorisch werden.

Schweizerischer Kompromiss

Die Bürgerlichen sind nun zu einer Reaktion gezwungen. Um ihren Einfluss bezüglich Ausgestaltung der Altersvorsorge nicht zu verlieren, lancieren sie 1970 eine eigene Initiative «für eine zeitgemässe Alters-, Hinterlassenenund Invalidenvorsorge». Am Ende ziehen sowohl die Linken als auch die Bürgerlichen ihre Initiativen zurück und einigen sich auf einen Kompromiss. Die «schweizerische Lösung» sieht ein Drei-Säulen-Modell vor. Neben einer ausgebauten AHV als erste Säule sollen Pensionskasse und die freiwillige private Vorsorge als zweite und dritte Säule ein Alter in Würde garantieren. SP und Gewerkschaften verabschieden sich mit diesem Kompromiss von ihrer Hoffnung auf eine rein staatliche Altersvorsorge. Das Drei-Säulen-Modell wird am 3.Dezember 1972vom Volk mit 74Prozent Ja-Anteil gutgeheissen und in der Verfassung verankert.

Weiterhin lückenhaft

Trotz stetem Ausbau der AHV ist und wird sie nie komplett existenzsichernd. Seit 1966 können Ergänzungsleistungen beantragt werden, wenn die AHV-Rente zum Leben nicht ausreicht. Zwischen zehn und zwanzig Prozent der AHV-Bezüger sind auf diese Leistungen angewiesen. Ende 2021 waren es gemäss dem Bundesamt für Statistik deren 12,5 Prozent, bei IV-Rentnerinnen und Rentnern sogar deren 50.

Wichtige Verbesserungen für die Frauen bringt die AHV-Reform 1997. Mit ihr werden das Individualrentensystem und das Einkommenssplitting eingeführt. Dank der Individualrente erhält nun jede Person unabhängig von ihrem Zivilstand eine eigene Rente. Mit dem Einkommenssplitting wiederum werden die Einkommen, die während der Ehe erwirtschaftet werden, geteilt und gegenseitig angerechnet. Das bringt im Besonderen für geschiedene Frauen eine Verbesserung. Dazu kommen Erziehungsund Betreuungsgutschriften. Personen, die Kinder unter 16 Jahren betreuen und dadurch weniger arbeiten können, werden fiktive Einkommen angerechnet. Damit erhalten sie später eine höhere Rente.

Wohin führt der Weg?

Verglichen mit den Sozialwerken anderer Länder schwächt das schweizerische Drei-Säulen-Modell gesellschaftliche Ungleichheiten nur wenig ab. Einzig die erste Säule ist solidarisch aufgebaut. Alle Arbeitnehmenden bezahlen einen festgelegten Anteil ihres Lohnes ein, können aber maximal das doppelte der Minimalrente beziehen. Nur gerade mal die 8% bestverdienenden Schweizerinnen und Schweizer bezahlen während der Erwerbsjahre mehr in die AHV ein, als sie später als Rente ausbezahlt bekommen. Tiefe und mittlere Einkommen profitieren folglich von der AHV. Je stärker die erste Säule, desto solidarischer die Altersvorsorge. Mit den beiden kommenden Abstimmungen am 3. März 2024 können wir die Weichen stellen. Stärken wir die AHV und machen damit die solidarische erste Säule des DreiSäulen-Modells etwas tragfähiger.